Model Eksempel

Denne side beskriver modellen, som danner grundlag for eksemplerne.

Kvalitativ udgave

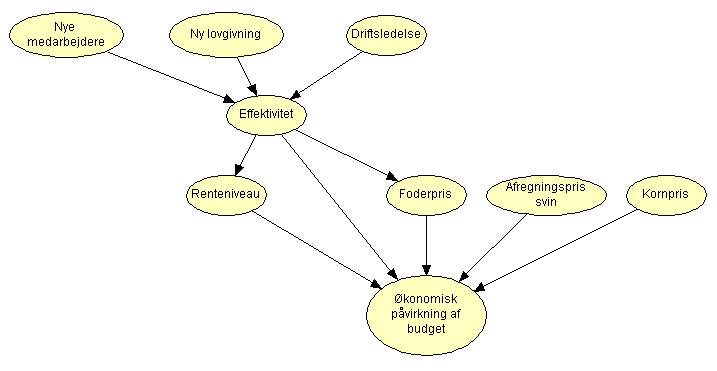

Figuren ovenfor viser det bayesianske net (kaldet modellen), som danner udgangspunkt for eksemplerne på dette web-site. Modellen benyttes til risikoledelse.

Modellen indeholder en mængde af stokastiske variable repræsenteret som knuder i grafen (f.eks., Driftsledelse, Renteniveau og Økonomisk påvirkning af budget) og en mængde af kanter, som beskriver afhængigheder mellem variablene.

Styrken af de modellerede afhængigheder specifiseres v.h.a. betingede sandsynligheder. Hver variabel har sandsynlighedsfordeling over dens tilstande. Hvis variablen har forældre i grafen, har variablen en betinget sandsynlighedsfordeling betinget over konfigurationer af forældrene.

Modellen er en repræsentation af en simultan sandsynlighedsfordeling over variablene i modellen. Det gør det muligt at beregne sandsynligheden for forskellige hændelser givet observationer (evidens) som vist nedenfor.

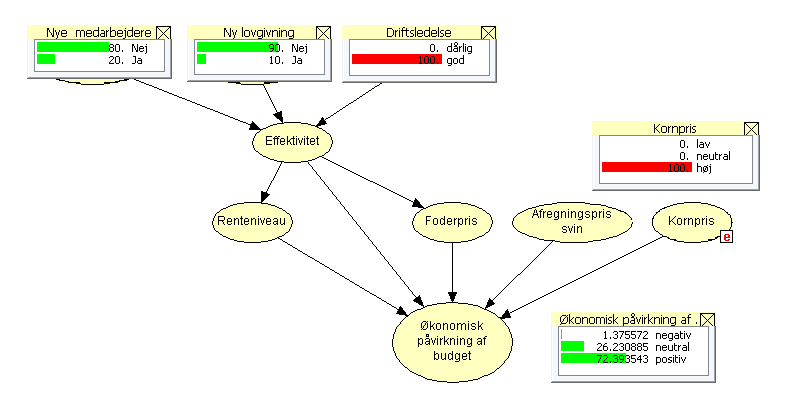

Figuren overfor viser blandt andet sandsynlighedsfordelingen for Økonomisk påvirkning af budget givet evidens (observationer) om god Driftsledelse og høj Kornpris. Variablen Økonomisk påvirkning af budget har tilstande svarende til negativ, neutral og positiv påvirkning af budget.

Ud fra modellen og den indtastede evidens vil man konkludere, at sandsynligheden for positiv påvirkning af budget givet god Driftsledelse og høj Kornpris er 72.4 procent.

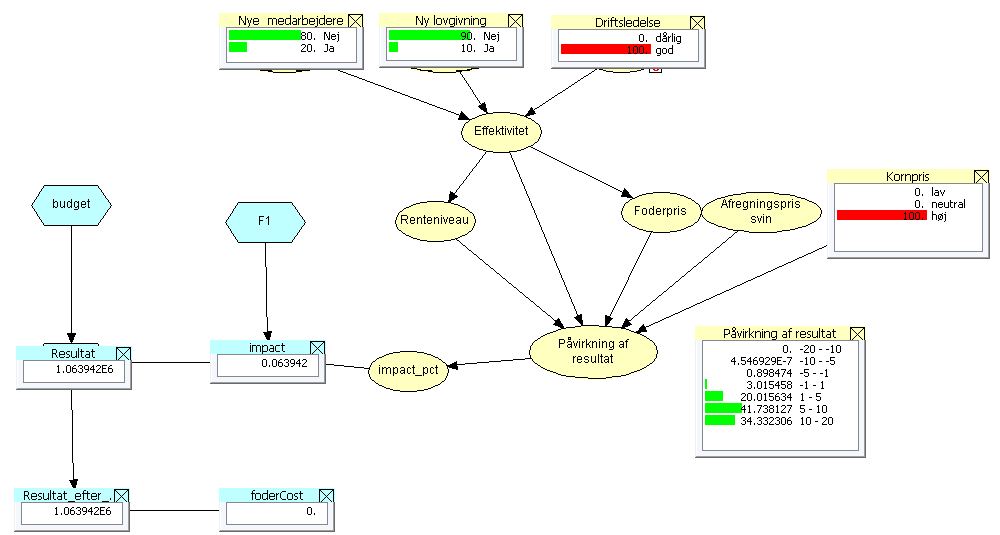

Kvantitativ udgave med mulighed for simulering

I modellen ovenfor har variablen Økonomisk påvirkning af budget tilstande svarende til negativ, neutral og positiv påvirkning af budget. I modellen vist nedenfor har variablen tilstande svarende til en procentvis afvigelse fra budgettet. Den tredie tilstand (-5 - -1) svarer for eksempel til en afvigelse fra budget pø mellem minus fem og minus en procent. Det giver mulighed for at kvantifisere afgivelsen.

Modellen er desuden udvidet med en række beregningsknuder (Function nodes), som repræsenterer en numerisk værdi. I figuren vises for eksempel Resultat og impact (som beskriver den procentvise afgivelse, her 6.4 procent).

Ved at simulere de stokastiske variable i forhold til modellen kan man generere en fordelingsfunktion over beregningsknuderne. Det kan danne grundlag for risikoledelse og scenarieanalyse.